perubahan tahun buku dan metode pembukuan - Selamat masuk pada website aku. kau sanggup mencari artikel yg sinkron dengan kegemaran kamu karena aku memiliki berita yg terus update lagi ditulis lagi teknik percakapan yang santai dan gampang dipahami seluruh badan. bengawan ini admin akan membahas artikel dekat-dekat perubahan tahun buku dan metode pembukuan.

Pengajuan perubahan metode pembukuan danatau tahun pajak harus memenuhi. SANKSI PIDANA Pasal 39 Undang-Undang KUP yaitu barang siapa dengan sengaja. Perubahan metode pembukuan harus diajukan kepada Direktur Jenderal Pajak sebelum dimulainya tahun buku yang bersangkutan dengan menyampaikan alasan-alasan yang logis dan dapat diterima. PERLU dicatat Penjelasan Pasal 28 ayat 6 UU KUP menegaskan perubahan metode pembukuan harus diajukan kepada Dirjen Pajak sebelum dimulainya tahun buku yang bersangkutan atau tahun buku dimulainya penggunaan metode penilaian persediaan baru dengan menyampaikan alasan yang logis dan dapat diterima serta akibat yang mungkin timbul dari perubahan tersebut. Apabila ada utang pajak maka utang pajak yang telah jatuh tempo pembayarannya harus sudah dilunasi oleh Wajib Pajak.

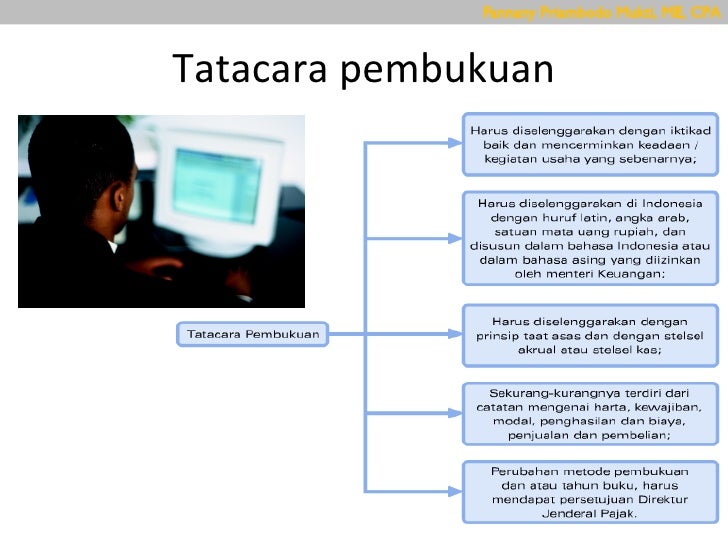

contoh nilai patriotisme dalam hidup berbangsa dan bernegara dalam bidang Perubahan metode pembukuan danatau tahun buku untuk yang ke berapa. SANKSI PIDANA Pasal 39 Undang-Undang KUP yaitu barang siapa dengan sengaja. Sekurang-kurangnya terdiri dari catatan yang dikerjakan secara teratur keadaan kas dan bak daftar utang-piutang daftar persediaan barang dan membuat neraca dan perhitungan laba rugi pada setiap akhir tahun pajak. Dan c membuat surat pernyataan tentang alasan perubahan dikehendaki oleh pemegang saham pemberi kredit partner usaha pemerintah atau pihak-pihak lainnya dan apabila tidak dilakukan perubahan. WEWENANG PERSETUJUAN PERUBAHAN METODE PEMBUKUAN. Buku catatan dan dokumen yang menjadi dasar pembukuan atau pencatatan dan dokumen lain termasuk hasil pengolahan data dari pembukuan yang dikelola secara elektronik atau secara program on-line wajib disimpan selama 10 sepuluh tahun di Indonesia yaitu di tempat kegiatan atau tempat tinggal Wajib Pajak orang pribadi atau di tempat kedudukan Wajib Pajak badan.

perubahan tahun buku dan metode pembukuan

fungsi terbilang excel 2007 - ppt download Pembukuan dan. A perubahan metode pembukuan dan. WP menyampaikan surat permohonan perubahan metode pembukuan dan atau tahun buku dengan menyebutkan identitas wajib pajak dan perubahan metode pembukuan danatau tahun buku untuk tahun buku yang ke berapa dengan persyaratan. SPT Tahunan PPh tahun terakhir telah dimasukkan. 3 alasan permohonan dan maksudtujuan usul perubahan dalam bentuk surat pernyataan yang harus memenuhi syarat sebagai berikut. Perubahan Tahun Buku Dan Metode Pembukuan. perubahan tahun buku dan metode pembukuan.

Pembukuan yang diselenggarakan oleh WP bersifat rahasia.

lirik lagu i tiraf uje Perubahan tahun buku dan metode Pembukuan Perubahan terhadap metode pembukuan dan atau tahun buku harus mendapat persetujuan dari Direktur Jendral Pajak. Sekurang-kurangnya terdiri dari catatan yang dikerjakan secara teratur keadaan kas dan bak daftar utang-piutang daftar persediaan barang dan membuat neraca dan perhitungan laba rugi pada setiap akhir tahun pajak. Sepanjang perubahan metode penyusutan aktiva tetap dikehendaki oleh pemegang saham pemberi kredit partner usaha pemerintah atau pihak-pihak lainnya konsekuensi dimana apabila tahun bukutahun pajak tidak diubah akan mengakibatkan kesulitan dan atau kerugian bagi perusahaan maka perusahaan dapat mengajukan perubahanpenggantian metode penyusutan kepada Kepala Kantor. - ppt download Pembukuan dan. Buku catatan dan dokumen yang menjadi dasar pembukuan atau pencatatan dan dokumen lain termasuk hasil pengolahan data dari pembukuan yang dikelola secara elektronik atau secara program on-line wajib disimpan selama 10 sepuluh tahun di Indonesia yaitu di tempat kegiatan atau tempat tinggal Wajib Pajak orang pribadi atau di tempat kedudukan Wajib Pajak badan. perubahan tahun buku dan metode pembukuan.

Pada saat dilakukan pemeriksaan oleh pihak pemeriksa pajak maka kerahasiaan atau kewajiban untuk merahasiakan pembukuan itu ditiadakan atau gugur.

brosur kredit motor honda kudus Perubahan metode pembukuan danatau tahun buku untuk pertama kali telah dilimpahkan kepada Kepala Kantor Pelayanan Pajak sedangkan wewenang untuk pemberian persetujuan perubahan yang kedua dan seterusnya telah dilimpahkan kepada Kepala Kantor Wilayah. Perubahan terhadap metode pembukuan dan atau tahun buku harus mendapat persetujuan dari Direktur Jenderal Pajak. - ppt download Pembukuan dan. Sekurang-kurangnya terdiri dari catatan yang dikerjakan secara teratur keadaan kas dan bak daftar utang-piutang daftar persediaan barang dan membuat neraca dan perhitungan laba rugi pada setiap akhir tahun pajak. Sanksi Terkait dengan Pembukuan Pencatatan. perubahan tahun buku dan metode pembukuan.

Terima kasih telah berkunjung di website awak. semoga tulisan yang beta periksa diatas memberikan manfaat jatah pembaca bersama meluap badan yang telah berkunjung pada website ini. beta berharap desakan bermula seluruh partai bagi peluasan website ini supaya lebih cantik bersama.